Unsere Stärke ist der Stil, den wir seit Jahrhunderten kultivieren: privat, diskret und sehr persönlich. Mit dem Anspruch auf vertrauensvolle Zusammenarbeit und individuelle Beratung.

Die Nähe zu unseren Kunden bleibt für uns auch in der digitalen Welt das Wichtigste. Jeder Kunde hat einen festen Berater – und das oft über Generationen hinweg. Dieser überrascht auch mit Lösungen, die weit über das normale Bankgeschäft hinausgehen.

Erfahrene Experten, ausgefeilte Methoden und innovative Technologien kennzeichnen unser Leistungsniveau – für Immobilienkunden und Institutionelle Anleger, für Capital Markets-Kunden, Unternehmer und Private Kunden.

Angebote

Privatbank seit 1798

Seit 1798 steht Ihnen die DONNER & REUSCHEL Privatbank in allen Finanz- und Vermögensfragen zur Seite. Dabei ist uns die Nähe zu unseren Kundinnen und Kunden auch in der digitalen Welt das Wichtigste.

Unsere Stärke ist der Stil, den wir seit Jahrhunderten kultivieren: privat, diskret und sehr persönlich. Mit dem Anspruch auf vertrauensvolle Zusammenarbeit und individuelle Beratung.

Jede Kundin und jeder Kunde hat einen festen Berater – und das oft über Generationen hinweg. Dieser überrascht auch mit Lösungen, die weit über das normale Bankgeschäft hinausgehen.

Erfahrene Expertinnen und Experten, ausgefeilte Methoden und innovative Technologien kennzeichnen unser Leistungsniveau – für Immobilienkunden und Institutionelle Anleger, für Capital Markets-Kunden, Unternehmer und Private Banking-Kunden.

Unsere Welt dreht sich um Sie.

Angebote

News & Events

Presseinformation

DONNER & REUSCHEL schließt Jubiläumsjahr erfolgreich ab

Die Privatbank DONNER & REUSCHEL blickt trotz eines herausfordernden Umfelds auf ein zufriedenstellendes Jahr 2023 zurück. So liegt das Zinsergebnis im Jubiläumsjahr mit mehr als 114 Mio. Euro deutlich über dem Vorjahr mit 78,8 Mio. Euro. Das entspricht einem Plus von knapp 45%.

MUMM KOMPAKT

Neuauflegung der Frage zur Landung der US-Konjunktur

Die bremsende Wirkung der gestiegenen US-Zinsen wurde durch einen anhaltend robusten privaten Konsum und eine sehr expansive fiskalische Ausgabenpolitik der US-Regierung kompensiert. Zuletzt war weder von einer „soften“ noch von einer „harten“ konjunkturellen Landung der US-Wirtschaft die Rede. Vielmehr entsteht der Eindruck, dass es zu gar keiner nennenswerten Abkühlung des Wachstums kommt.

PODCAST

Das komplexe Verhältnis zwischen China und den USA

Die US-Regierung nahm viel Geld in die Hand, um sich unabhängig vom Import wichtiger Zukunftstechnologien zu machen. China wiederum warf den USA vor, deren wirtschaftlichen Aufstieg verhindern zu wollen, und beschränkte die Lieferung wichtiger Rohstoffe. Der Machtkampf und das Misstrauen zwischen beiden Mächten ist groß und es scheint kein Ende in Sicht.

Immobilien

Wohnraum ist die Assetklasse der Zukunft

Der Immobilienmarkt ist infolge hoher Baupreise, einer ausufernden Regulierung und langer Genehmigungsverfahren angezählt. Dennoch gehen Experten von einer allmählichen Entspannung aus. Das bietet Investoren Chancen.

Investmentausblick mit Sadettin Yildiz

Die letzte Meile: Disinflation ist kein linearer Prozess

EZB-Direktorin Isabel Schnabel vergleicht den Kampf gegen die Inflation mit einem Langstreckenlauf, bei dem die „letzte Meile“ die härteste sei. Sie befürchtet, ein starker Anstieg nominaler Löhne könne dafür sorgen, dass die Inflation insbesondere im Dienstleitungssektor hartnäckig hoch bleibt.

Mumm kompakt

Die besondere Verantwortung im Umgang mit China

Vielen Beobachtern wird angesichts der enormen Kursanstiege der letzten Monate in verschiedenen Kapitalmarktsegmenten fast schwindelig. Allzeithöchststände sind allgegenwärtig, ob bei deutschen, japanischen und US-Aktien sowie bei Gold und Bitcoin.

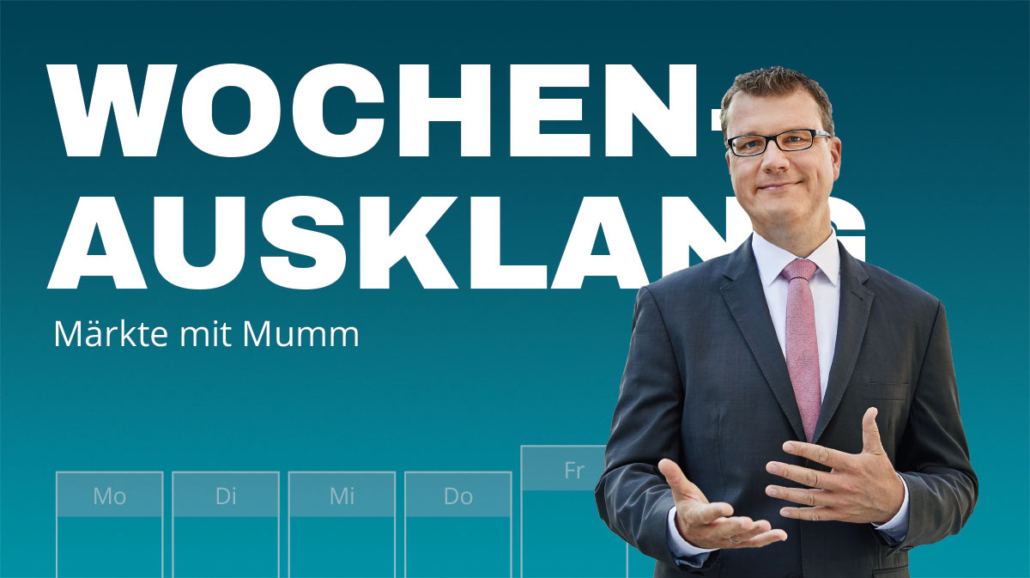

Märkte mit Mumm – April 2024

Wochenrückblick am Kapitalmarkt

Die deutschen Staatsschulden sind im Jahr 2023 um 62 Milliarden auf 2,62 Billionen Euro angestiegen. Die deutsche Konjunktur dürfte den Tiefpunkt durchschritten haben. Mehr zu Zinspolitik, Inflation und der Lage am Kapitalmarkt von Carsten Mumm.

28.03.2024

Kapitalmarktausblick – März

Wie ist die aktuelle Lage an den Kapitalmärkten? Was für wichtige politische Entscheidungen stehen an? Und was bedeuten die Indikatoren für Ihre Geldanlage? Die Reaktion an den Kapitalmärkten sowie die weiteren Aussichten erläutern Ihnen Christoph Hummel und Carsten Mumm.

Märkte mit Mumm

Börsen im März: immer weiter

Die Wachstumsprognosen für die deutsche Wirtschaft wurden deutlich nach unten korrigiert. Derweil sinken die Inflationsraten in Europa weiter zügig. Eine erste Leitzinssenkung wird für Juni erwartet. Mehr zur Entwicklung von Zinsen, Aktien und Krypto-Anlagen von Carsten Mumm.

27.03.2024

Japans Auftakt zu einer neuen geldpolitischen Epoche

Seit Mitte der 90er Jahre befand sich die Inflationsrate in Japan nahe der Nulllinie. Immer wieder rutschte sie sogar in den negativen Bereich. Aktuell liegt der Anstieg der Verbraucherpreise bei 2,8 Prozent, die Kernrate der Inflation bei 3,3 Prozent. Dies veranlasste die Bank of Japan erstmals – nach 17 Jahren – dazu, die Leitzinsen anzuheben. Was bedeutet dieser Schritt?

25.03.2024

Neuer DAX-Rekord über 18.230 Punkte – Herr Mumm, wann endet so eine Rekordserie?

Der DAX legt am Montagmorgen gleich einen neuen Rekord mit über 18.230 Punkten vor. Chefvolkswirt Carsten Mumm sieht weiterhin keine übermäßige Preisblase und bleibt positiv für die Aktienmärkte.

05.03.2024

Die „Alles“-Rally an den Börsen: Kommt der Kurssturz?

Vielen Beobachtern wird angesichts der enormen Kursanstiege der letzten Monate in verschiedenen Kapitalmarktsegmenten fast schwindelig. Allzeithöchststände sind allgegenwärtig, ob bei deutschen, japanischen und US-Aktien sowie bei Gold und Bitcoin.

Investmentausblick mit Sadettin Yildiz

„Like it was 1994“

1994 hob die US-Notenbank FED den US-Leitzins bis zu einem Satz von sechs Prozent an. Die Sorge um eine erhöhte Inflation veranlasste die Notenbank-Politik zu einem aggressiven Vorgehen. Anleihen-Werte brachen damals dramatisch ein. Klingt bekannt? Tatsächlich gibt es Parallelen zu der aktuellen Kapitalmarktsituation.

Neuer D&R NEWSLETTER – Nr. 1/2024

ECHTE WERTE – NEWS. IMPULSE. PERSPEKTIVEN

Die Themen der neuen Ausgabe u.a.:

- Analyse zur Zinswende

- Welche Versicherung je Lebensphase?

- Unternehmensnachfolge – was ist zu tun? u.v.m.

Kampagne für Freiheit, Vielfalt, Menschlichkeit

#Zusammenland – wir sind dabei

Unser Bankhaus unterstützt die freiheitlichen Werte, Toleranz und eine Willkommenskultur in Deutschland. Deshalb beteiligen wir uns an der Kampagne „#Zusammenland – Vielfalt macht uns stark“, gestartet vom Handelsblatt, der ZEIT, der WirtschaftsWoche und der Süddeutschen.

ZIA die Immobilienwirtschaft

ESG-Leitfaden für Büroimmobilien

Der Zentrale Immobilien Ausschuss e.V. (ZIA) hat einen ESG-Leitfaden für Büroimmobilien entwickelt. Erfahren Sie mehr über den aktuellen Stand der Regulatorik, Handlungsfelder für Vermieter und Mieter sowie Maßnahmen in den Bereichen E, S, und G.

Vorsorge & Versicherungen

VERSICHERUNG JE LEBENSPHASE

Welche Versicherungen sind in welcher Lebensphase dringend notwendig, welche nicht? Lesen Sie mehr in unserem Beitrag Versicherungen.

Wirtschafts- und Zinsentwicklung

Kapitalmarktausblick 2024

Wie geht es an den Kapitalmärkten in 2024 weiter? Wohin entwickeln sich die Zinsen, Aktien, Rohstoffe oder Krypto-Anlagen? Unser Chefvolkswirt Carsten Mumm erläutert, was Sie als Anleger vom Börsenjahr 2024 erwarten können.

Mehrfach ausgezeichnet für Ihren Erfolg

Mehrwerte – Mehr als eine Bank

EXKLUSIVE AUKTION

DONNER & REUSCHEL Kunstauktion – Tatjana Patitz by Nomi Baumgartl

Sie haben die Möglichkeit, diese einmalige Aufnahme der Künstlerin Nomi Baumgartl von dem kürzlich verstorbenen Supermodel Tatjana Patitz zu ersteigern.

Der Erlös geht zugunsten der Organisation „Timmy & Friends“.

Das aktuelle Höchstgebot liegt bei 5.000 Euro.

INFORMATIONEN. EMOTIONEN. NETZWERKEN.

DONNER & REUSCHEL EVENTS

Digital, hybrid oder analog – erweitern Sie Ihr Netzwerk, tauschen Sie sich mit spannenden Persönlichkeiten aus und erfahren Sie wertvolle Inhalte aus Finanzen, Politik und Wirtschaft.

DONNER & REUSCHEL Empfiehlt

PURPOSE – das Magazin für Sinnhaftigkeit

Mit dem Ziel, Mehrwerte zu schaffen und Sinn zu stiften unterstützt unser Bankhaus das Magazin mit Beiträgen unserer Experten:

>> The war for talents – Podcast Marcus Vitt

>> Bleibt der US-Dollar die Weltleitwährung? – Podcast Carsten Mumm

![]()

DONNER & REUSCHEL EMPFIEHLT ZEIT PODCAST

WAHRE WERTE – DER PODCAST ÜBER INVESTITIONEN IN EIN GUTES LEBEN

>> Folge 6: Meine Werte – mein Leben

Clemens und Pauline Dittmeyer im Gespräch mit Redakteuren des ZEIT-Verlags über das Konfliktpotential verschiedener Werte in der Familie.

Mehrwerte – Mehr als eine Bank

Exklusive Auktion

DONNER & REUSCHEL Kunstauktion – Tatjana Patitz by Nomi Baumgartl

Sie haben die Möglichkeit, diese einmalige Aufnahme der Künstlerin Nomi Baumgartl von dem kürzlich verstorbenen Supermodel Tatjana Patitz zu ersteigern.

Der Erlös geht zugunsten der Organisation „Timmy & Friends“.

Das aktuelle Höchstgebot liegt bei 5.000 Euro.

Informationen. Emotionen. Netzwerken.

DONNER & REUSCHEL EVENTS

Ob digital, hybrid oder analog – auf unseren Veranstaltungen können Sie Ihr Netzwerk erweitern, sich mit spannenden Persönlichkeiten austauschen und erhalten wertvolle Informationen rund um Finanzen, Wirtschaft und Gesellschaft.

Mehr über unser umfassendes Veranstaltungsangebot erfahren Sie auf unserer Eventseite.

Lernen Sie uns kennen und werden auch Sie Teil unserer Gemeinschaft!

DONNER & REUSCHEL empfiehlt

PURPOSE – das Magazin für Sinnhaftigkeit

Wo liegt der Sinn in den Dingen, die wir tun? Was hat Wert, wie kann ich Verantwortung übernehmen und wofür? – Mit dem Ziel, Mehrwerte für Kunden und Partner zu schaffen, sie zum Gespräch und Diskurs einzuladen, unterstützt unser Bankhaus das Magazin durch Beiträge von Vorstandssprecher Marcus Vitt, Chefvolkswirt Carsten Mumm und anderen Experten von DONNER & REUSCHEL, zum Beispiel zu den Themen:

>> The war for talents – Podcast Marcus Vitt

>> Bleibt der US-Dollar die Weltleitwährung? – Podcast Carsten Mumm

DONNER & REUSCHEL empfiehlt ZEIT Podcast

Wahre Werte – Der Podcast über Investitionen in ein gutes Leben

Hören Sie jetzt die neue Folge unseres ZEIT-Podcast-Projekts:

„Wahre Werte – Der Podcast über Investitionen in ein gutes Leben“

>> Folge 6: Mein Leben – meine Werte

Klimawandel, Corona, Ukrainekrieg, Inflation – die schlechten Nachrichten aus der Welt scheinen einfach nicht abzureißen. Wie kommen wir heraus aus dem Krisenmodus und können trotz aller Umstände positiv in die Zukunft schauen? Und was bedeutet die aktuelle Entwicklung für uns finanziell? Darüber sprechen Jonas Ross und Stella Pfeiffer mit verschiedenen Gästen – in der aktuellen Folge mit Clemens und Pauline Dittmeyer. Julian Rautenberg von DONNER & REUSCHEL erklärt in einem abschließenden Exkurs, worauf es bei einer Unternehmensnachfolge ankommt.

Reinhören lohnt sich!

Kunden-Information zur Corona-Situation

DONNER & REUSCHEL ist sich seiner Verantwortung gegenüber Kunden und Mitarbeitern bewusst. Daher halten wir uns an unseren Standorten an die Corona-Richtlinien der jeweiligen Landesbehörde.

In unseren Räumlichkeiten gilt keine Masken- oder Testpflicht mehr. Selbstverständlich kann dies auf freiwilliger Basis weiterhin erfolgen.

Allgemeine Corona-Informationen und Landesverordnungen

Robert Koch Institut

>> Homepage des RKI / Fakten zum Corona-Virus

>> Aktuelle Entwicklung der COVID-19-Fälle

Aktuelle Landesverordnungen zur Eindämmung der Ausbreitung des Coronavirus

>> Hamburg, Landesverordnung

>> Hamburg, Allgemeinverfügungen

>> Schleswig-Holstein, Landesverordnung

>> Schleswig-Holstein, Allgemeinverfügungen

>> Bayrischer Ministerrat, Allgemeinverfügungen

Persönliche Themen rund um die Vorsorge

Auch Ihre ganz persönlichen Themen liegen uns am Herzen. Wir unterstützen Sie gern bei allen Fragen rund um Ihre Vorsorge:

>> Übersicht der Verfügungen für den Notfall

Diese Auswahl haben wir mit Sorgfalt und nach bestem Gewissen zusammengestellt. Der guten Ordnung halber weisen wir darauf hin, dass wir für den Inhalt, die Richtigkeit und die Aktualität der Beiträge keine Haftung übernehmen können.

Carsten Mumm – Chefvolkswirt

Blick auf die Märkte

PODCAST MARKT KOMPAKT – MIT CARSTEN MUMM

Der neue wöchenliche Talk zu aktuellen Marktthemen und einem Ausblick auf die globalen Kapitalmärkte. Schnell, kompakt und auf den Punkt.

MÄRKTE MIT MUMM BLOG

Carsten Mumm, Chefvolkswirt bei DONNER & REUSCHEL, fasst regelmäßig die Markt- und Meinungslage für Sie zusammen.

Das Bankhaus im Überblick

DONNER & REUSCHEL – DER FILM

VEREINFACHEN. STRUKTURIEREN. VERNETZEN.

Wir übernehmen Verantwortung