Wie viel Vermögen brauchen Sie, um sorglos in Rente zu gehen?

Haben Sie ausreichend für Ihren Ruhestand vorgesorgt? Wie lange reicht Ihr Vermögen, wenn Sie in Rente sind? Der Ruhestand ist eine Lebensphase, in der sich noch einmal Vieles ändert. Ein hoffentlich erfülltes Berufsleben liegt hinter Ihnen, neue Aufgaben wollen gemeistert oder müssen erst einmal gefunden werden. In den Jahren, oft Jahrzehnten davor haben Sie sich einen Lebensstandard erarbeitet, den Sie natürlich auch im Ruhestand gern halten möchten. Manche Zahlungen fallen weg, andere kommen aber auch dazu bzw. erhöhen sich, wenn Sie in Rente gehen. Seien es im positiven Sinne Ausgaben für Reisen, für die Sie nun mehr Zeit haben, oder die eher unliebsamen Begleiterscheinungen des Alters, wie die Pflege, die weiter abgesichert werden soll.

„Wie komme ich mit meinem Vermögen, mit meiner Versorgung im Ruhestand aus?“

Das ist eine entscheidende Frage, die für eine möglichst entspannte Zeit im Alter beantwortet werden muss.

Ausreichend Vermögen für den Ruhestand erfordert rechtzeitige Planung

Wie bei vielen Dingen im Leben ist die rechtzeitige Planung Ihres Ruhestands entscheidend. Umso früher man sich über die finanzielle Versorgung im Ruhestand Gedanken macht, desto mehr Zeit hat man, um dann noch gegenzusteuern, falls die Rente und das Vermögen nicht reichen. Aber wo steht man aktuell? Hier hilft zum Beispiel eine Finanzplanung, die auch die Ruhestandsphase näher betrachtet. Die Finanzplanung zeigt den aktuellen Stand, ob im 30., 40. oder 50. Lebensjahr, je früher, desto besser. Über einzelne Szenarien kann man den besten, aber auch den schlechtesten Fall darstellen. Wie hoch sind die Spielräume, wo sollten Sie noch mehr ansparen, welche Verträge sollten angepasst werden damit Ihr Geld auch über den gesamten Ruhestand reicht.

Ermittlung des Versorgungsbedarfs im Ruhestand

Stellen Sie sich immer die Frage „Was will ich absichern?“ Die Antwort hierauf ist individuell. Grundsätzlich kann man aber drei Bereiche definieren, über die man sich unbedingt Klarheit verschaffen sollte.

Basisbedarf im Ruhestand:

Dies sind Ausgaben, die auf jeden Fall gedeckt werden müssen. Dazu gehören:

- die allgemeine Lebenshaltung

- die Miete

- die Nebenkosten der Immobilie

- das Auto

- Einkäufe für den täglichen Bedarf

- größere Positionen, wie die private Krankenversicherung usw..

Komfortbedarf im Ruhestand:

Hier geht es um alles Zusätzliche, was man sich darüber hinaus leisten möchte. Als klassisches Beispiel können hier Reisen genannt werden.

Unvorhergesehenes im Ruhestand:

Dann gibt es noch die schwer planbaren Risikofälle, wie Krankheit oder Pflege. Man kann den möglichen Bedarf durchaus vorhersagen, ob dieser aber tatsächlich besteht und vor allem wann er eintritt, ist nicht konkret planbar. Auch ungeplante Anschaffungen sollte man hier bedenken.

Kostensteigerungen bei der Rentenplanung unbedingt berücksichtigen

Was dabei oft vergessen wird, ist die Inflation. Alle Ausgaben steigen in den nächsten Jahren weiter an, und dies in oft unterschiedlicher Höhe. So kann man davon ausgehen, dass die Beiträge zu einer Krankenversicherung und die späteren Ausgaben für die Pflege stärker steigen werden als die allgemeinen Lebenshaltungskosten, für die man die durchschnittliche Inflation der vergangenen Jahre berücksichtigen kann.

Prüfung der bestehenden Versorgungsleistungen für den Ruhestand

Der Ausgabenseite steht auch im Ruhestand die Einnahmenseite gegenüber. Wo steht man aktuell und wie lässt sich die momentane Situation definieren? Dies hängt auch davon ab, in welcher Phase seines Lebens man sich gerade befindet, wann man beginnt sich mit der eigenen Ruhestandsplanung zu beschäftigt. Die noch verbleibende Zeit bis zum Ruhestand spielt also wieder eine entscheidende Rolle.

An dieser Stelle kommen die drei grundlegenden Säulen der Altersvorsorge ins Spiel.

Das Drei-Säulen-Modell der Altersvorsorge

- Säule: Die gesetzliche Rentenversicherung als Basis der Altersvorsorge

- Säule: Die betriebliche Altersvorsorge, die die gesetzliche Rente ergänzt

- Säule: Die private Vorsorge, die der individuellen Absicherung dient und eventuelle Versorgungslücken schließt

Schauen wir also vor allem auf die private Vorsorge, mit der wir uns im weiteren Verlauf dieses Artikels vorrangig beschäftigen wollen.

Welches Vermögen ist zum Ruhestandsbeginn vorhanden?

Die Frage nach dem vorhandenen Vermögen kann recht klar beantwortet werden, wenn man sich bereits direkt vor dem Ruhestandseintritt befindet. Sollten bis zu diesem noch einige Jahre vor einem liegen, kann die Antwort auf diese Frage von zwei Seiten angegangen werden.

- Wie viel Vermögen wird zum Eintritt in die Rente voraussichtlich vorhanden sein und welchen Lebensstandard kann ich mir damit ermöglichen? Die Beantwortung ist mit Hochrechnungen unter der Annahme entsprechender Renditen möglich. Noch zu erzielende Einnahmeüberschüsse werden entsprechend berücksichtigt.

- Wie viel Vermögen brauche ich zum Ruhestandseintritt, um mir den zuvor definierten Lebensstandard leisten zu können und besteht überhaupt die Möglichkeit, dieses Ziel noch rechtzeitig zum Ruhestandsbeginn zu erreichen?

Der zweite Punkt ist hier sicher der komfortablere, denn er hat ja den zuvor selbst definierten Lebensstandard im Alter zum Ziel. Die erste Vorgehensweise kann dagegen mit Abstrichen verbunden sein, weil die Zeit, auch die, in der man noch beruflich tätig sein wird, einfach nicht mehr reicht, um zusätzliches Vermögen für das Alter aufzubauen.

Die Immobilie im Ruhestand

Die eigengenutzte Immobilie ist ein wichtiger Baustein der Ruhestandsplanung. Nach Möglichkeit sollte diese zum Ende der beruflichen Tätigkeit entschuldet sein. Man erspart sich die Mietzahlungen im Alter und ist unabhängig von möglichen Mietsteigerungen. Die eigengenutzte Immobilie bringt somit finanzielle Entlastung und vor allem auch Planungssicherheit. Nicht vergessen werden dürfen aber die laufenden Kosten, auch für die Instandhaltung.

Fremdgenutztes Immobilienvermögen bietet ebenfalls eine gute Planungssicherheit, denn hier kann mit regelmäßigen und damit gut kalkulierbaren Einkünften gerechnet werden. Dem steht der mögliche Arbeitsaufwand hinsichtlich der Verwaltung aber auch ein Mietausfallrisiko gegenüber. Auch hier sollten die Verbindlichkeiten möglichst zum Ruhestandsbeginn zurückgeführt sein, da diese aufgrund der oft geringen Gesamteinkünfte im Alter nicht mehr den steuerlichen Vorteil für den Anleger mit sich bringen.

Das liquide Vermögen im Ruhestand

Mit zunehmendem Alter sollte das Vermögen immer liquider gehalten werden. Auf unvorhergesehenen Ausgaben, gerade in den Risikofällen, kann somit zeitnah und ohne Druck reagiert werden. Eine gute Struktur der Assetklassen minimiert das Anlagerisiko. Auch dieses sollte möglichst reduziert werden, denn der Anlagehorizont ist in den späteren Jahren kürzer.

Des Weiteren muss man sich darüber im Klaren sein, ob das Vermögen im Laufe der Jahre erhalten bleiben soll, zum Beispiel für Kinder und Enkel, oder ob dieses kontinuierlich verzehrt werden kann. Bei einer längerfristigen Planung bis zum 100. Lebensjahr ist man auf der sicheren Seite. Und bei einem Verbrauch darf auch die jährliche Preissteigerung wieder nicht vergessen werden.

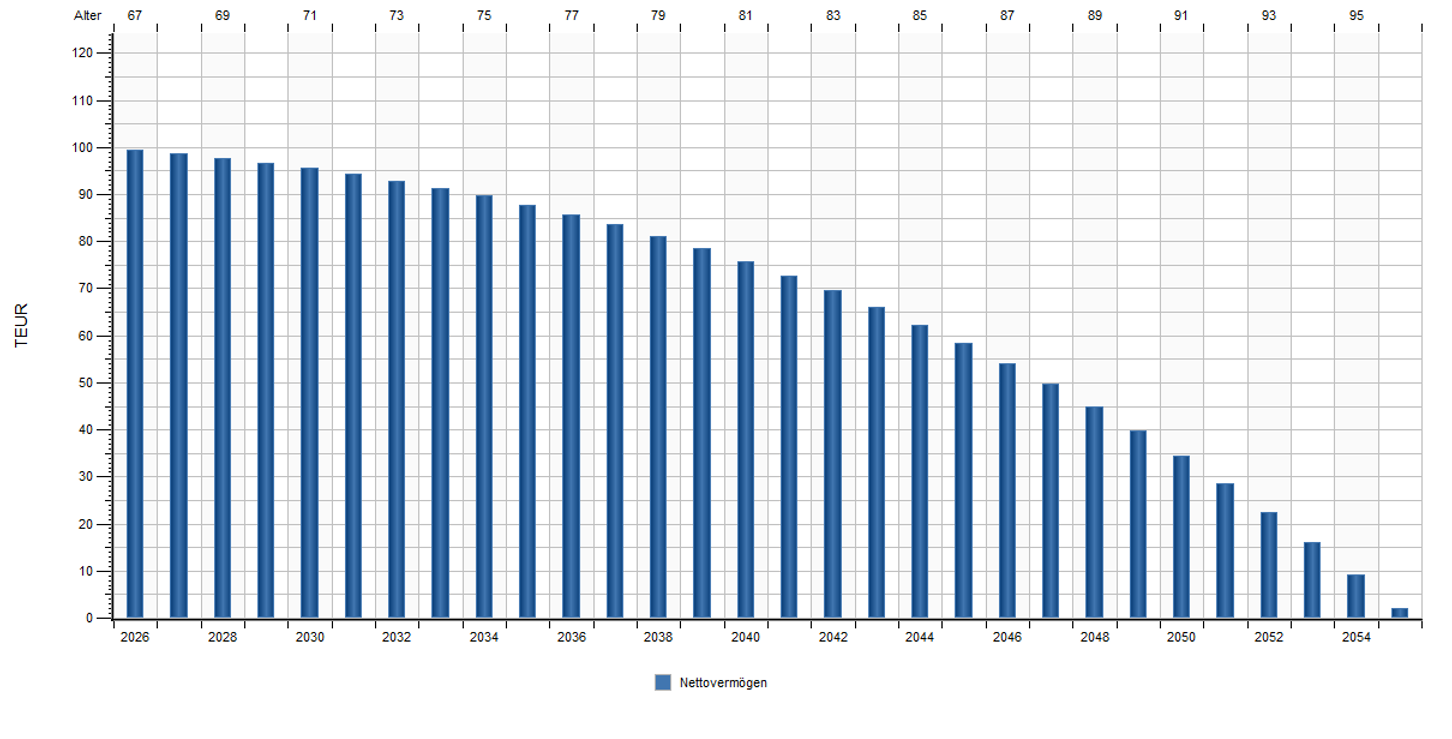

Entnahmeplan im Ruhestand

Annahmen:

- EUR 100.000 zum 67. Lebensjahr

- Rendite 3% p.a. nach Steuern

- Entnahme EUR 300 monatlich und Steigerung dieser mit 2,5% Inflation p.a.

Das Vermögen von EUR 100.000 ist nach ca. 30 Jahren verbraucht. Würde man die monatlichen Entnahmen von EUR 300 nicht inflationieren, sondern über die Jahre konstant berücksichtigen, wären dann noch ca. EUR 70.000 an Vermögen vorhanden.

Vermögen, das kalkulierbare Einnahmen erzielt

Gerade auch im Ruhestand sind kalkulierbare und regelmäßige Einnahmen wichtig. Diese werden in der Regel durch die beiden ersten Säulen der Altersvorsorge abgebildet. Sind diese in nur überschaubarem Maße vorhanden, gilt es auch durch die private Vorsorge entsprechende Vorkehrungen zu treffen.

Genannt werden können hier der Bereich des Versicherungsvermögens, wie Renten- und Lebensversicherungen, aber auch unternehmerisches Vermögen. Gerade bei Beteiligungen an geschlossenen Fonds ist aber auf die Laufzeit, die Risikostruktur und die Flexibilität besonders zu achten. Gerade auch dann, wenn man im Ruhestand auf die Einnahmen aus diesen Vermögenswerten angewiesen ist.

Regelmäßige Überprüfung und Anpassung

Mit der zu Beginn dieses Artikels angesprochenen, individuellen Finanzplanung kann man sehr gut in die Zukunft planen. Aber auch in der Ruhestandsphase ist eine regelmäßige Überprüfung der finanziellen Situation wichtig. Auch hier können sich die Rahmenbedingungen ändern und auch dann sind Anpassungen im Vermögen noch möglich. Die Finanzplanung unterstützt Sie hierbei.

Zum Abschluss nochmals zusammengefasst:

- Beschäftigen Sie sich frühzeitig mit Ihrer Ruhestandsplanung. Ein „zu früh“ gibt es hier nicht, denn nur so hat man ausreichend Zeit, um erforderliche Anpassungen vorzunehmen.

- Machen Sie sich Gedanken, wie Sie sich selbst ganz individuell Ihren Ruhestand vorstellen und was zur Umsetzung Ihrer Ziele und Wünsche erforderlich ist.

- Nehmen Sie bei Ihrer Ruhestandsplanung professionelle Unterstützung in Anspruch. Gemeinsam können so auf Sie zugeschnittene Anlagestrategien entwickelt werden.

Sichern Sie Ihren Ruhestand mit einer professionellen Finanzplanung

Möchten Sie Ihren Ruhestand planen, damit Sie ihn richtig genießen können? Möchten Sie wissen, ob Ihr Vermögen dazu ausreicht? Dann sprechen Sie mit uns. Wir haben schon viele Kundinnen und Kunden sicher in den neuen Lebensabschnitt begleitet. Damit Sie Ihren Ruhestand wirklich genießen können.

Sie haben Interesse am Thema Finanzplanung? Hier finden Sie Informationen dazu.

Sprechen Sie uns an. Wir sind für Sie da.

Wir freuen uns auf Ihre Nachricht!

Jörg Felix Witte

Certified Foundation and Estate Planner CFEP®

Joerg.witte@donner-reuschel.de

Tel. +49 40 30217-5535

Katrin Pätzke

Financial Planner

katrin.paetzke@donner-reuschel.de

Tel. +49 40 30217-5534

Christian Hirschbolz

Certified Financial Planner CFP®

christian.hirschbolz@donner-reuschel.de

Tel. +49 89 2395-2022

https://www.donner-reuschel.de/wp-content/uploads/Senior-Couple-Beitragsbild.jpg 434 774 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-07-16 09:52:572026-07-23 09:35:01Vorsorge für den Pflegefall

https://www.donner-reuschel.de/wp-content/uploads/Senior-Couple-Beitragsbild.jpg 434 774 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-07-16 09:52:572026-07-23 09:35:01Vorsorge für den Pflegefall