https://www.donner-reuschel.de/wp-content/uploads/Bild-Newsletter-Diversifikation-der-Kapitalanlage-thumbnail.jpg 434 774 Reza Safira https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png Reza Safira2026-04-08 09:52:292026-04-08 10:02:07Warum Diversifikation bei der Geldanlage so wichtig ist

https://www.donner-reuschel.de/wp-content/uploads/Bild-Newsletter-Diversifikation-der-Kapitalanlage-thumbnail.jpg 434 774 Reza Safira https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png Reza Safira2026-04-08 09:52:292026-04-08 10:02:07Warum Diversifikation bei der Geldanlage so wichtig ist7. April 2026 / Christian Hirschbolz, Certified Financial Planner

Wie Sie mit intelligenten Entnahmestrategien den Ruhestand sichern

Ein geordneter Ruhestand beginnt mit einer Struktur, die Sicherheit und Flexibilität vereint. Lesen Sie in unserem Artikel, wie moderne Entnahmekonzepte Vermögen intelligent nutzbar machen und wie wir wissenschaftliche Erkenntnisse mit unserer Erfahrung verbinden. Ein Beispiel aus unserer Praxis.

Wie hoch soll die Entnahme im Ruhestand sein?

Viele unserer Kundinnen und Kunden kommen mit dem Thema Ruhestandsplanung auf uns zu. Sie haben ein Vermögen aufgebaut und möchten es jetzt sinnvoll nutzen. Ein Beispiel sind Claudia und Martin Weber (die Namen haben wir verändert). Sie sind 62 Jahre alt, Unternehmer im besten Sinne des Wortes: zugewandt, reflektiert, optimistisch. Wer ihnen begegnet, spürt sofort ihren warmen Humor und die Fähigkeit, Entscheidungen bewusst zu treffen. Nach Jahrzehnten beruflichen Engagements möchten sie nun das tun, was sie immer auf später verschoben haben: ihren Ruhestand genießen. Reisen, Kultur, Zeit mit Freunden und dabei jeden Monat 3.000 EUR aus ihrem Vermögen erhalten, ganz entspannt und verlässlich.

Daraus entstand eine Frage, die wir regelmäßig gemeinsam mit unseren Kundinnen und Kunden lösen: Wie lässt sich im Ruhestand aus einem zeitgemäßen Wertpapierdepot ein stetiger Liquiditätszufluss gestalten? Die Antwort darauf wurde für die Webers zum zentralen Prinzip ihrer neuen Lebensphase:

Ein gut strukturiertes Vermögen schenkt Freiheit.

Warum eine Entnahmestrategie im Ruhestand heute mehr bedeutet als früher

Für viele vermögende Privatpersonen und Unternehmer bedeutet Ruhestand kein abruptes Ende, sondern einen gleitenden Übergang. Deshalb wünschen sie einen finanziellen Rahmen, der Flexibilität mit Verlässlichkeit verbindet.

Moderne Ruhestandsplanung stützt sich hierbei auf zwei renommierte Erkenntnisquellen aus Praxis und Wissenschaft.

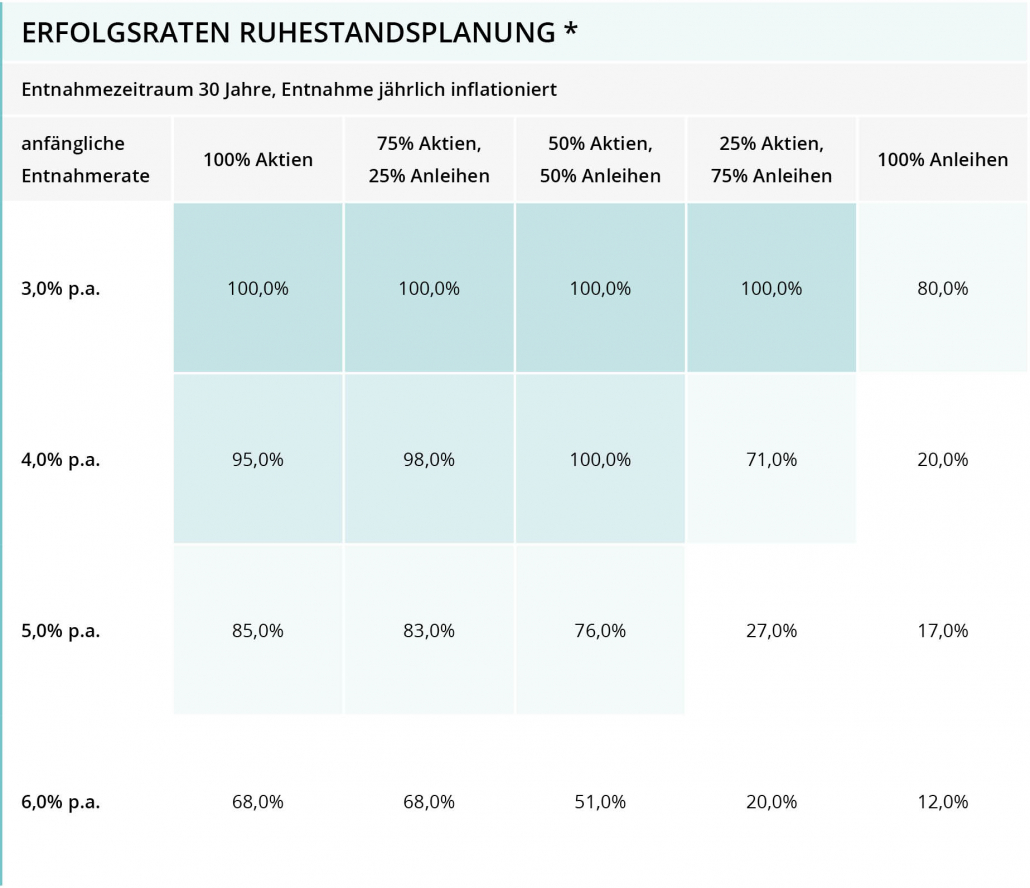

Bengen-Regel und Trinity Studie

- Die Bengen-Regel geht auf den US-Finanzberater William Bengen zurück. Er analysierte historische Renditen von Aktien und Anleihen über viele Jahrzehnte und stellte eine zentrale Frage: Wie hoch darf eine jährliche Entnahme sein, damit ein Vermögen über 30 Jahre erhalten bleibt, auch in anspruchsvollen Marktphasen? William Bengen empfiehlt eine anfängliche Entnahme von bis zu vier Prozent des Anfangsvermögens, jährlich an die Inflation angepasst, als nachhaltig tragfähige Entnahmerate, selbst in historischen Stressphasen.

- Die Trinity-Studie, durchgeführt von drei Professoren der Trinity University in San Antonio, überprüfte Bengens Erkenntnisse später unabhängig. Die Forscher untersuchten unterschiedliche Aktien-Anleihen-Mischungen und analysierten die Erfolgsquoten verschieden hoher Entnahmeraten über Zeiträume von 15 bis 30 Jahren. Im Ergebnis bestätigte sich, dass eine Entnahmerate von rund vier Prozent historisch in vielen Portfolio-Konstellationen nachhaltig war, besonders bei ausgewogenen, aktienorientierten Vermögensstrukturen.

Wie entwickelt sich das Vermögen, wenn im Ruhestand regelmäßig Geld entnommen wird?

* Quelle: Philip L. Cooley, Carl M. Hubbard und Daniel T. Walz (Trinity College): “Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable”, AAII Journal 02.1998 (Fachmagazin für Anleger). In der Studie wurden rollierende 30-Jahres-Zeiträume im Zeitraum 1926 bis 1995 auf Basis von US-Aktien (S&P500), US-Unternehmensanleihen und US-Inflationsdaten (CPI) ausgewertet. Ziel der Studie war eine Überprüfung der sogenannten Bengen-Regel bzw. Safemax-Rate.

Erfahrung und Finanzwissenschaft bieten Orientierung. Professionelle Planung der Geldanlage und der Entnahme für den Ruhestand gestaltet daraus ein individuelles Konzept, das genau zum eigenen Leben passt.

Wie kann der wissenschaftliche Rahmen der Studien in die Praxis umgesetzt werden?

Um die Entnahmen aus dem Vermögen im Ruhestand sinnvoll planen zu können, haben wir in unserer Beratung eine Lösung entwickelt:

- Eine maßgeschneiderte Anlagestrategie für das Wertpapiervermögen, diversifiziert und abgestimmt auf persönliche Ziele.

- Ein verzinstes Zwischenkonto, das Entnahmen für etwa zwei Jahre sicherstellt und flexibel aus dem Depot aufgefüllt wird.

- Eine monatliche Überweisung auf das Girokonto, vergleichbar mit einer selbst geschaffenen Ruhestandsrente.

Diese Struktur sorgt dafür, dass Claudia und Martin Weber ihre Ausgaben planen können und gleichzeitig ihr Vermögen investiert bleibt.

Und genau das ist der Kern einer guten Ruhestandsplanung. Wer planvoll entnimmt, kann Lebensqualität steigern, ohne das Vermögen unnötig zu belasten. Die Wissenschaft bietet hierfür Orientierung und definiert sinnvolle Leitsätze für die Umsetzung in die Praxis:

- Ein durchdachtes Depot bietet eine solide Grundlage für stabile Entnahmen.

- Eine flexible Struktur macht wissenschaftliche Erkenntnisse alltagstauglich.

- Planvolle Entnahmen ermöglichen Lebensqualität ohne unnötige Belastung des Vermögens.

So verbindet gute Beratung finanzielle Logik mit Lebensplanung.

Warum Ruhestandsplanung auch Zukunftsplanung ist

Wer für die eigene finanzielle Freiheit plant, gestaltet gleichzeitig die Zukunft seiner Angehörigen. Vermögensnachfolge, Erbschaftsteuer und klare Strukturen für spätere Generationen gehören heute dazu.

Denn Vermögen soll nicht nur jetzt Freude schenken, sondern auch später Mehrwert schaffen. Mehr hierzu finden Sie auch in unseren Beiträgen zur Nachfolgeplanung.

Ihr nächster Schritt

Vielleicht befinden Sie sich in einer ähnlichen Lebensphase. Vielleicht wünschen Sie sich ein planbares Ruhestandseinkommen und klare Strukturen. Dann sprechen Sie mit uns. Mit guter Planung sind Sie langfristig besser beraten.

Wir freuen uns auf Ihre Nachricht!

Christian Hirschbolz

Certified Financial Planner (CFP)

christian.hirschbolz@donner-reuschel.de

Tel. +49 89 2395-2022

Katrin Pätzke

Financial Planner

katrin.paetzke@donner-reuschel.de

Tel. +49 40 30217-5534

Jörg Felix Witte

Certified Foundation and Estate Planner (CFEP)

Joerg.witte@donner-reuschel.de

Tel. +49 40 30217-5535

https://www.donner-reuschel.de/wp-content/uploads/Bild-Newsletter-Diversifikation-der-Kapitalanlage-thumbnail.jpg 434 774 Reza Safira https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png Reza Safira2026-04-08 09:52:292026-04-08 10:02:07Warum Diversifikation bei der Geldanlage so wichtig ist https://www.donner-reuschel.de/wp-content/uploads/Bild-Newsletter-UnternehmerischeFreiheit-thumbnail.jpg 434 774 Reza Safira https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png Reza Safira2026-04-08 09:51:442026-04-08 09:51:44Warum privates Vermögen unternehmerische Freiheit schafft

https://www.donner-reuschel.de/wp-content/uploads/Bild-Newsletter-UnternehmerischeFreiheit-thumbnail.jpg 434 774 Reza Safira https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png Reza Safira2026-04-08 09:51:442026-04-08 09:51:44Warum privates Vermögen unternehmerische Freiheit schafft https://www.donner-reuschel.de/wp-content/uploads/2024/02/Blog-Maerkte-Wirtschaft-Handel-Global-containers-on-a-vessel-global-market-cargo-shipp-2023-11-27-04-50-06-utc_Teaser.jpg 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-04-02 09:56:122026-04-02 09:56:12Monatsrückblick März

https://www.donner-reuschel.de/wp-content/uploads/2024/02/Blog-Maerkte-Wirtschaft-Handel-Global-containers-on-a-vessel-global-market-cargo-shipp-2023-11-27-04-50-06-utc_Teaser.jpg 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-04-02 09:56:122026-04-02 09:56:12Monatsrückblick März https://www.donner-reuschel.de/wp-content/uploads/2024/03/Hafen-Logistik-Handel-Wirtschaft-Container-Blog-Teaser-Beitragsbild.jpg 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-03-25 11:10:162026-03-26 12:29:37Mumm kompakt: Irankrieg – Pulverfass explodiert

https://www.donner-reuschel.de/wp-content/uploads/2024/03/Hafen-Logistik-Handel-Wirtschaft-Container-Blog-Teaser-Beitragsbild.jpg 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-03-25 11:10:162026-03-26 12:29:37Mumm kompakt: Irankrieg – Pulverfass explodiert https://www.donner-reuschel.de/wp-content/uploads/Blog-Teaser-Beitragsbild-EU-EZB.jpg.png 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-03-20 10:41:262026-03-20 10:41:26Mumm kompakt: Wie reagiert die EZB auf den Iran-Konflikt?

https://www.donner-reuschel.de/wp-content/uploads/Blog-Teaser-Beitragsbild-EU-EZB.jpg.png 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-03-20 10:41:262026-03-20 10:41:26Mumm kompakt: Wie reagiert die EZB auf den Iran-Konflikt? https://www.donner-reuschel.de/wp-content/uploads/DR-Podcast-Markt-Kompakt-01-1.jpg 673 1200 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-03-11 09:27:412026-03-11 09:29:36Markt Kompakt #109: Wie unterschätzt ist die Wirkung künstlicher Intelligenz?

https://www.donner-reuschel.de/wp-content/uploads/DR-Podcast-Markt-Kompakt-01-1.jpg 673 1200 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-03-11 09:27:412026-03-11 09:29:36Markt Kompakt #109: Wie unterschätzt ist die Wirkung künstlicher Intelligenz? https://www.donner-reuschel.de/wp-content/uploads/2024/03/Flugzeug-Wirtschaft-global-Blog-Teaser-Beitragsbild.jpg 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-03-02 14:22:392026-03-02 14:23:40Monatsrückblick Februar

https://www.donner-reuschel.de/wp-content/uploads/2024/03/Flugzeug-Wirtschaft-global-Blog-Teaser-Beitragsbild.jpg 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-03-02 14:22:392026-03-02 14:23:40Monatsrückblick Februar https://www.donner-reuschel.de/wp-content/uploads/2024/02/Blog-USA-Wall-Street-Wirtschaft-Maerkte-wall-street-sign-near-stock-exchange-with-us-flags-2023-11-27-05-04-40-utc_Teaser.jpg 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-02-27 10:57:382026-02-27 10:58:43Mumm kompakt – Die US-Politik schwächt den Dollar – eine Gratwanderung

https://www.donner-reuschel.de/wp-content/uploads/2024/02/Blog-USA-Wall-Street-Wirtschaft-Maerkte-wall-street-sign-near-stock-exchange-with-us-flags-2023-11-27-05-04-40-utc_Teaser.jpg 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-02-27 10:57:382026-02-27 10:58:43Mumm kompakt – Die US-Politik schwächt den Dollar – eine Gratwanderung https://www.donner-reuschel.de/wp-content/uploads/Goldbarren-News.png 434 774 katrinneese https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png katrinneese2026-02-19 14:24:372026-02-19 14:24:37Mumm kompakt – Gold, Silber und Bitcoin nach dem Kurssturz https://www.donner-reuschel.de/wp-content/uploads/Bild-Newsletter-Diversifikation-der-Kapitalanlage-thumbnail.jpg 434 774 Reza Safira https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png Reza Safira2026-04-08 09:52:292026-04-08 10:02:07Warum Diversifikation bei der Geldanlage so wichtig ist https://www.donner-reuschel.de/wp-content/uploads/Bild-Newsletter-UnternehmerischeFreiheit-thumbnail.jpg 434 774 Reza Safira https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png Reza Safira2026-04-08 09:51:442026-04-08 09:51:44Warum privates Vermögen unternehmerische Freiheit schafft https://www.donner-reuschel.de/wp-content/uploads/2024/02/Blog-Maerkte-Wirtschaft-Handel-Global-containers-on-a-vessel-global-market-cargo-shipp-2023-11-27-04-50-06-utc_Teaser.jpg 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-04-02 09:56:122026-04-02 09:56:12Monatsrückblick März https://www.donner-reuschel.de/wp-content/uploads/2024/03/Hafen-Logistik-Handel-Wirtschaft-Container-Blog-Teaser-Beitragsbild.jpg 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-03-25 11:10:162026-03-26 12:29:37Mumm kompakt: Irankrieg – Pulverfass explodiert https://www.donner-reuschel.de/wp-content/uploads/Blog-Teaser-Beitragsbild-EU-EZB.jpg.png 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-03-20 10:41:262026-03-20 10:41:26Mumm kompakt: Wie reagiert die EZB auf den Iran-Konflikt? https://www.donner-reuschel.de/wp-content/uploads/DR-Podcast-Markt-Kompakt-01-1.jpg 673 1200 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-03-11 09:27:412026-03-11 09:29:36Markt Kompakt #109: Wie unterschätzt ist die Wirkung künstlicher Intelligenz? https://www.donner-reuschel.de/wp-content/uploads/2024/03/Flugzeug-Wirtschaft-global-Blog-Teaser-Beitragsbild.jpg 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-03-02 14:22:392026-03-02 14:23:40Monatsrückblick Februar https://www.donner-reuschel.de/wp-content/uploads/2024/02/Blog-USA-Wall-Street-Wirtschaft-Maerkte-wall-street-sign-near-stock-exchange-with-us-flags-2023-11-27-05-04-40-utc_Teaser.jpg 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-02-27 10:57:382026-02-27 10:58:43Mumm kompakt – Die US-Politik schwächt den Dollar – eine Gratwanderung https://www.donner-reuschel.de/wp-content/uploads/Goldbarren-News.png 434 774 katrinneese https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png katrinneese2026-02-19 14:24:372026-02-19 14:24:37Mumm kompakt – Gold, Silber und Bitcoin nach dem Kurssturz

https://www.donner-reuschel.de/wp-content/uploads/Goldbarren-News.png 434 774 katrinneese https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png katrinneese2026-02-19 14:24:372026-02-19 14:24:37Mumm kompakt – Gold, Silber und Bitcoin nach dem Kurssturz https://www.donner-reuschel.de/wp-content/uploads/Bild-Newsletter-Diversifikation-der-Kapitalanlage-thumbnail.jpg 434 774 Reza Safira https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png Reza Safira2026-04-08 09:52:292026-04-08 10:02:07Warum Diversifikation bei der Geldanlage so wichtig ist https://www.donner-reuschel.de/wp-content/uploads/Bild-Newsletter-UnternehmerischeFreiheit-thumbnail.jpg 434 774 Reza Safira https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png Reza Safira2026-04-08 09:51:442026-04-08 09:51:44Warum privates Vermögen unternehmerische Freiheit schafft https://www.donner-reuschel.de/wp-content/uploads/2024/02/Blog-Maerkte-Wirtschaft-Handel-Global-containers-on-a-vessel-global-market-cargo-shipp-2023-11-27-04-50-06-utc_Teaser.jpg 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-04-02 09:56:122026-04-02 09:56:12Monatsrückblick März https://www.donner-reuschel.de/wp-content/uploads/2024/03/Hafen-Logistik-Handel-Wirtschaft-Container-Blog-Teaser-Beitragsbild.jpg 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-03-25 11:10:162026-03-26 12:29:37Mumm kompakt: Irankrieg – Pulverfass explodiert https://www.donner-reuschel.de/wp-content/uploads/Blog-Teaser-Beitragsbild-EU-EZB.jpg.png 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-03-20 10:41:262026-03-20 10:41:26Mumm kompakt: Wie reagiert die EZB auf den Iran-Konflikt? https://www.donner-reuschel.de/wp-content/uploads/DR-Podcast-Markt-Kompakt-01-1.jpg 673 1200 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-03-11 09:27:412026-03-11 09:29:36Markt Kompakt #109: Wie unterschätzt ist die Wirkung künstlicher Intelligenz? https://www.donner-reuschel.de/wp-content/uploads/2024/03/Flugzeug-Wirtschaft-global-Blog-Teaser-Beitragsbild.jpg 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-03-02 14:22:392026-03-02 14:23:40Monatsrückblick Februar https://www.donner-reuschel.de/wp-content/uploads/2024/02/Blog-USA-Wall-Street-Wirtschaft-Maerkte-wall-street-sign-near-stock-exchange-with-us-flags-2023-11-27-05-04-40-utc_Teaser.jpg 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-02-27 10:57:382026-02-27 10:58:43Mumm kompakt – Die US-Politik schwächt den Dollar – eine Gratwanderung https://www.donner-reuschel.de/wp-content/uploads/Goldbarren-News.png 434 774 katrinneese https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png katrinneese2026-02-19 14:24:372026-02-19 14:24:37Mumm kompakt – Gold, Silber und Bitcoin nach dem Kurssturz