https://www.donner-reuschel.de/wp-content/uploads/Senior-Couple-Beitragsbild.jpg 434 774 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-07-16 09:52:572026-07-16 12:18:36Vorsorge für den Pflegefall

https://www.donner-reuschel.de/wp-content/uploads/Senior-Couple-Beitragsbild.jpg 434 774 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-07-16 09:52:572026-07-16 12:18:36Vorsorge für den Pflegefall6. Februar 2024 / Katrin Pätzke, Finanzplanerin

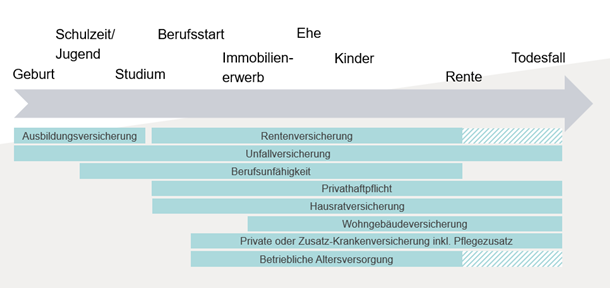

Ob in jungen Jahren der Fokus auf Absicherung und Flexibilität liegt, in der Familiengründung die Verantwortung für die Liebsten im Vordergrund steht oder im Ruhestand die Weichen für eine sorgenfreie Zukunft gestellt werden – Versicherungen spielen in jeder Lebensphase eine entscheidende Rolle. Wie eine Lebensreise, können sie maßgeschneidert werden, um optimalen Schutz und finanzielle Sicherheit zu gewährleisten.

Welche Versicherung gibt es und in welcher Lebensphase ist sie sinnvoll?

In der Jugend mag eine Berufsunfähigkeitsversicherung wie ein erster Pinselstrich wirken, der das Fundament für eine erfolgreiche Karriere legt. Die Familienphase könnte von einer umfassenden Risikolebensversicherung begleitet werden, die Ihre Angehörigen schützt. Und im Ruhestand könnten Policen für Pflege den goldenen Abschnitt Ihres Lebens perfekt abrunden, wenn sie rechtzeitig abgeschlossen sind.

Übersicht: wichtige Versicherungen je Lebensphase

Ausbildungsversicherung

Die Ausbildung unserer Kinder, Enkelkinder oder Patenkinder ist eine Investition in ihre Zukunft. Die Ausbildungspolice bietet Ihnen die Gewissheit, dass die Bildungschancen Ihrer Nachkommen nicht gefährdet sind, selbst wenn Ihnen einmal etwas zustoßen sollte. Dieses finanzielle Instrument ermöglicht es schon ab der Geburt des Kindes, die Ausbildung oder das Studium Ihrer Liebsten abzusichern. Sie haben die Wahl zwischen einer einmaligen Kapitalzahlung, die als finanzielles Polster für die Bildungsausgaben dient, oder einer monatlichen Rente, die einen konstanten Unterstützungsbetrag bereitstellt. Diese Flexibilität erlaubt es, die Police an die individuellen Bedürfnisse und Lebensumstände anzupassen.

Unfallversicherung

Insbesondere in der Welt der Selbstständigkeit, für Personen ohne klassischen Beruf, wie Kinder oder Hausfrauen und Hausmänner, stellt die Absicherung der eigenen Arbeitskraft eine besondere Herausforderung dar. Hier kommt die Unfallversicherung als wertvoller Verbündeter ins Spiel. Anders als bei traditionellen Berufsunfähigkeitsversicherungen ist die Unfallversicherung nicht an einen spezifischen Beruf geknüpft. Die Unfallversicherung bietet Schutz bei Unfällen jeglicher Art, sei es zu Hause, in der Freizeit oder im Straßenverkehr. Daher ist diese Absicherung auch schon für Kinder wesentlich.

Private Rentenversicherung

Sie ist gerade für Berufsstarter ohne weiteres Vermögen ein elementarer Baustein für die persönliche Absicherung, um frühzeitig die Weichen für eine sichere, lebenslange Altersvorsorge zu stellen. In den Anfängen der beruflichen Laufbahn mag es verlockend erscheinen, auf den Ruhestand zu verzichten oder ihn auf die lange Bank zu schieben. Doch gerade hier liegt der Vorteil, denn der frühe Start ermöglicht eine lange Ansparphase.

Berufsunfähigkeitsversicherung

Die Berufsunfähigkeitsversicherung ist zweifellos eine der bedeutendsten Absicherungen neben der Haftpflichtversicherung. Denn wer aus gesundheitlichen Gründen seinen Beruf nicht mehr ausüben kann, sieht sich schnell mit finanziellen Herausforderungen konfrontiert und befindet sich möglicherweise vor dem finanziellen Ruin. Der Schutz der Berufsunfähigkeitsversicherung erstreckt sich über verschiedenste berufsbedingte Risiken und schafft eine finanzielle Sicherheit, wenn die eigene Arbeitskraft plötzlich beeinträchtigt wird.

Jeder, der berufstätig ist, sollte ernsthaft über den Abschluss dieser Versicherung nachdenken. Dies gilt insbesondere für diejenigen, die ihre beruflichen Fähigkeiten aufgrund von gesundheitlichen Gründen möglicherweise verlieren könnten. Frühzeitiges Handeln ist hier der Schlüssel zur optimalen Absicherung.

Der frühzeitige Abschluss bringt nicht nur umfassenden Schutz, sondern auch finanzielle Vorteile. In jungen und gesunden Jahren ist das Risiko geringer, und die Beiträge fallen deutlich niedriger aus. Dieser Vorteil bleibt über die gesamte Laufzeit bestehen und gewährleistet eine langfristige, kosteneffiziente Absicherung. Daher ist es besonders sinnvoll, die Berufsunfähigkeitsversicherung bereits vor dem Eintritt ins Berufsleben abzuschließen. So können günstige Berufsgruppen gesichert werden, und im Falle eines sich verändernden Berufsrisikos ist eine solide Absicherung bereits vorhanden.

Privathaftpflicht, Hausratversicherung, Wohngebäudeversicherung

Diese privaten Versicherungen sind der fundamentale Schutz für Ihr Zuhause und Vermögen.

Die private Haftpflichtversicherung gehört zu den essenziellsten Absicherungen für jeden von uns. Jeder, der aus Fahrlässigkeit, sei es durch kleine Ungeschicklichkeiten oder Versehen, einen anderen verletzt oder dessen Eigentum beschädigt, haftet laut Gesetz mit dem gesamten Vermögen. Die Haftpflichtversicherung bietet hier unverzichtbaren Schutz und ist somit von grundlegender Bedeutung.

Ebenso bedeutend, jedoch oft unterschätzt, ist die Hausratversicherung. Viele neigen dazu, den Wert ihres Hausstands zu unterschätzen. Im Fall einer vollständigen Neuanschaffung kann dies jedoch zu erheblichen Kosten führen. Die Hausratversicherung springt hier ein und sollte darauf ausgelegt sein, die richtige Quadratmeteranzahl zu versichern, um Unterversicherung zu vermeiden. Dennoch ist es entscheidend, die Versicherungssumme sorgfältig zu prüfen, um sicherzustellen, dass die gesamte versicherte Gefahr ausreichend abgedeckt ist.

Die Wohngebäudeversicherung schützt vor den finanziellen Konsequenzen von Sachschäden am Gebäude. Ob durch Brand, Löschwasser oder Ruß – die Wohngebäudeversicherung tritt ein und leistet Schadensersatz, um die finanziellen Folgen nach einer Beschädigung oder Zerstörung des Hauses zu mildern.

Insgesamt bilden die private Haftpflichtversicherung, Hausratversicherung und Wohngebäudeversicherung das fundamentale Rückgrat für den Schutz Ihres Zuhauses und Vermögens. Ein sorgfältig abgestimmter Versicherungsschutz ist entscheidend, um unerwartete Ereignisse abzufedern.

Private Krankenversicherung

Jeder muss krankenversichert sein, dabei stehen die gesetzliche Krankenversicherung (GKV) und die private Krankenversicherung (PKV) als Optionen offen. Während die GKV grundsätzlich für jeden zugänglich ist, kann die PKV von Personen abgeschlossen werden, die mindestens ein Jahr über der Jahresarbeitsentgeltgrenze von 66.600 Euro (2023) verdienen. Neben diesen Zugangsvoraussetzungen unterscheiden sich die beiden Versicherungen auch in ihren Beitragsstrukturen. In der GKV richtet sich der Beitrag nach dem Bruttoeinkommen. Wer mehr verdient, zahlt auch mehr, bis zur Beitragsbemessungsgrenze, die 2023 bei 59.850 Euro liegt. Im Gegensatz dazu hängt der Beitrag in der PKV vom Alter, Gesundheitszustand und dem gewünschten Versicherungsschutz ab.

Insbesondere für alleinstehende und kinderlose Eheleute kann die PKV eine kostengünstige Alternative sein. Es ist jedoch zu beachten, dass die Beiträge im Alter ansteigen und auch während des Rentenbezugs nicht sinken. Kinder sind in der PKV nicht automatisch mitversichert, ebenso wie Lebenspartner. Der Vorteil der PKV liegt meist in der Individualität der Leistungen und damit auch einer teilweisen Bevorzugung in der Betreuung. Hier ist also sehr intensiv ein Preis-Leistungsvergleich zu erstellen und mit den eigenen Bedürfnissen abzuwägen.

Zusatzkrankenversicherung

Als Alternative zur PKV existiert die Zusatzkrankenversicherung, die die Leistungen der GKV ergänzt. Diese bietet die Möglichkeit, spezifische Gesundheitsleistungen individuell zu erweitern. Dies kann beispielsweise die Übernahme von Kosten für alternative Heilmethoden, Zahnzusatzleistungen oder Chefarztbehandlungen umfassen.

Egal ob in der PKV oder der GKV, jeder ist automatisch pflegepflichtversichert. Die private Pflegepflichtversicherung kann eine sinnvolle Ergänzung zur gesetzlichen Pflegeversicherung, um die Lücke zwischen den tatsächlichen Pflegekosten und den Leistungen der gesetzlichen Pflegeversicherung zu schließen. Die gesetzliche Pflegeversicherung übernimmt nur einen Teil der Kosten, wenn ein Pflegefall eintritt. Eine private Pflegezusatzversicherung kann die verbleibenden Kosten abdecken.

Betriebliche Altersvorsorge

Viele Angestellte verlassen sich auf die gesetzliche Rente, doch angesichts des demografischen Wandels wird die Höhe der Rente in den kommenden Jahren weiter schrumpfen. Eine steigende Anzahl von Rentnern muss von immer weniger Erwerbstätigen finanziert werden. Daher wird zusätzliche Vorsorge immer bedeutender.

Neben der privaten Vorsorge ist die betriebliche Altersvorsorge eine Option. Sie ermöglicht den Aufbau einer Zusatzrente über den Arbeitgeber. Hierbei kann der Arbeitgeber die vollen Beiträge übernehmen oder der Arbeitnehmer setzt einen Teil seines Bruttogehalts für eine Betriebsrente ein (durch Entgeltumwandlung). Die dabei investierten Beträge sind teilweise sozialabgaben- und steuerfrei. Es ist jedoch zu beachten, dass die Betriebsrenten später versteuert werden müssen.

Angesichts dieser Möglichkeiten ist es ratsam, die Alternativen sorgfältig zu prüfen und entsprechend zu handeln. Eine rechtzeitige Entscheidung und Umsetzung der betrieblichen Altersvorsorge können langfristig zu finanzieller Sicherheit im Alter beitragen. Es empfiehlt sich, individuelle und steuerliche Aspekte zu prüfen, um die optimale Strategie für die eigene Altersvorsorge zu finden.

Weitere Versicherungen

Über diese Grundabsicherungen hinaus gibt es noch Verträge, die situativ von Bedeutung sein können. So kann eine Risikolebensversicherung beispielsweise sinnvoll sein für Familien mit Kindern, unverheiratete Paare, Immobilienbesitzer, aber auch Geschäftspartner, die sich gegenseitig absichern wollen. Sie zahlt im Falle Ihres Todes die Versicherungssumme komplett an Ihre Hinterbliebenen aus. Somit können laufende Ausgaben (z.B. eine bestehende Immobilienfinanzierung) auch nach einem Schicksalsschlag weiterbezahlt werden.

Rechtsstreitigkeiten können schnell teuer werden. Eine Rechtsschutzversicherung unterstützt finanziell dabei, Ansprüche auch vor Gericht durchzusetzen. Aber … sie zahlt nicht jeden Rechtsstreit. Daher sollte gut geprüft werden, welche Absicherung individuell sinnvoll ist.

Wer ein Auto besitzt, für den ist eine Kfz-Haftpflichtversicherung Pflicht. Sie deckt die Schäden, die anderen Verkehrsteilnehmer zugefügt werden, aber auch Sachschäden an fremden Gegenständen. Für die Reparatur des eigenen Autos kommt die Kfz-Haftpflichtversicherung nicht auf. Hierfür gibt es die Teil- oder Vollkaskoversicherung, die freiwillig ist. Der Unterschied liegt hier im Versicherungsumfang.

Jeder gesetzlich Versicherte sollte bei Reisen ins Ausland unbedingt eine Auslandsreisekrankenversicherung abschließen, um im Krankheitsfall nicht auf hohen Kosten sitzen zu bleiben. Der Anteil der Krankenkassen für im europäischen Ausland entstandene Arzt- und Krankheitskosten ist meist gering und es ist in der Regel ein Eigenanteil selbst zu begleichen. In allen anderen Ländern muss für alle Kosten für Arztbesuche, Medikamente, Operationen etc. selbst aufgekommen werden.

Ihr Lebenszyklus ist eine faszinierende Reise, und wir helfen Ihnen dabei sicherzustellen, dass Sie jeden Moment mit Zuversicht und Gelassenheit erleben können. Kontaktieren Sie uns gern, um gemeinsam Ihren persönlichen Weg mit passenden Versicherungslösungen zu gestalten. Sprechen Sie uns an – denn mit guter Planung sind Sie langfristig besser beraten.

Wir freuen uns auf Ihre Nachricht!

Katrin Pätzke

Financial Planner, DONNER & REUSCHEL

katrin.paetzke@donner-reuschel.de

Tel. +49 40 30217-5534

Jens Starker

Versicherungsspezialist, DONNER & REUSCHEL Finanzservice GmbH

Jens.Starker@donner-reuschel-finanzservice.de

Tel. +49 40 30217-5492

Christian Hirschbolz

Certified Financial Planner (CFP)

christian.hirschbolz@donner-reuschel.de

Tel. +49 89 2395-2022

Jörg Felix Witte

Certified Foundation and Estate Planner (CFEP)

Joerg.witte@donner-reuschel.de

Tel. +49 40 30217-5535

https://www.donner-reuschel.de/wp-content/uploads/Senior-Couple-Beitragsbild.jpg 434 774 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-07-16 09:52:572026-07-16 12:18:36Vorsorge für den Pflegefall https://www.donner-reuschel.de/wp-content/uploads/Yacht-Paar-Beitragsbild.jpg 434 774 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-07-09 10:50:322026-07-16 13:12:50Den Partner richtig absichern

https://www.donner-reuschel.de/wp-content/uploads/Yacht-Paar-Beitragsbild.jpg 434 774 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-07-09 10:50:322026-07-16 13:12:50Den Partner richtig absichern https://www.donner-reuschel.de/wp-content/uploads/Bild-Newsletter-Entnahme-im-Ruhestand-Betrag.jpg 434 774 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-04-08 09:52:442026-04-09 08:57:38Vermögensplanung für den Ruhestand

https://www.donner-reuschel.de/wp-content/uploads/Bild-Newsletter-Entnahme-im-Ruhestand-Betrag.jpg 434 774 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-04-08 09:52:442026-04-09 08:57:38Vermögensplanung für den Ruhestand https://www.donner-reuschel.de/wp-content/uploads/Bild-Newsletter-Diversifikation-der-Kapitalanlage-thumbnail.jpg 434 774 Reza Safira https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png Reza Safira2026-04-08 09:52:292026-06-03 09:03:49Warum Diversifikation bei der Geldanlage so wichtig ist

https://www.donner-reuschel.de/wp-content/uploads/Bild-Newsletter-Diversifikation-der-Kapitalanlage-thumbnail.jpg 434 774 Reza Safira https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png Reza Safira2026-04-08 09:52:292026-06-03 09:03:49Warum Diversifikation bei der Geldanlage so wichtig ist https://www.donner-reuschel.de/wp-content/uploads/Bild-Newsletter-UnternehmerischeFreiheit-thumbnail.jpg 434 774 Reza Safira https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png Reza Safira2026-04-08 09:51:442026-04-09 10:16:02Warum privates Vermögen unternehmerische Freiheit schafft

https://www.donner-reuschel.de/wp-content/uploads/Bild-Newsletter-UnternehmerischeFreiheit-thumbnail.jpg 434 774 Reza Safira https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png Reza Safira2026-04-08 09:51:442026-04-09 10:16:02Warum privates Vermögen unternehmerische Freiheit schafft https://www.donner-reuschel.de/wp-content/uploads/Newsletter-Immobilienportfolioanalyse-Teaserbild.jpg 434 774 katrinneese https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png katrinneese2026-01-16 09:06:052026-01-16 10:52:36Professionelle Analyse Ihres Immobilien-Portfolios

https://www.donner-reuschel.de/wp-content/uploads/Newsletter-Immobilienportfolioanalyse-Teaserbild.jpg 434 774 katrinneese https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png katrinneese2026-01-16 09:06:052026-01-16 10:52:36Professionelle Analyse Ihres Immobilien-Portfolios https://www.donner-reuschel.de/wp-content/uploads/Newsletter-Neubau-2-Teaserbild.jpg 434 774 katrinneese https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png katrinneese2026-01-15 09:28:342026-01-28 10:46:35AFA bei Neubau

https://www.donner-reuschel.de/wp-content/uploads/Newsletter-Neubau-2-Teaserbild.jpg 434 774 katrinneese https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png katrinneese2026-01-15 09:28:342026-01-28 10:46:35AFA bei Neubau https://www.donner-reuschel.de/wp-content/uploads/Newsletter-Denkmalschutz-Teaserbild.jpg 434 774 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-01-14 09:02:482026-01-28 10:46:03Denkmalschutz Afa

https://www.donner-reuschel.de/wp-content/uploads/Newsletter-Denkmalschutz-Teaserbild.jpg 434 774 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-01-14 09:02:482026-01-28 10:46:03Denkmalschutz Afa https://www.donner-reuschel.de/wp-content/uploads/Newsletter-Ausblick-auf-die-Immobilien-Teaserbild.jpg 434 774 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-01-14 09:02:212026-03-24 10:19:52Ausblick auf den Immobilienmarkt 2026

https://www.donner-reuschel.de/wp-content/uploads/Newsletter-Ausblick-auf-die-Immobilien-Teaserbild.jpg 434 774 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-01-14 09:02:212026-03-24 10:19:52Ausblick auf den Immobilienmarkt 2026 https://www.donner-reuschel.de/wp-content/uploads/Berufsunfaehigkeit.jpg 434 774 katrinneese https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png katrinneese2026-07-16 09:54:152026-07-16 13:08:35Berufsunfähigkeitsversicherung: Lebensplanung absichern und finanzielle Vorteile sichern https://www.donner-reuschel.de/wp-content/uploads/Senior-Couple-Beitragsbild.jpg 434 774 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-07-16 09:52:572026-07-16 12:18:36Vorsorge für den Pflegefall https://www.donner-reuschel.de/wp-content/uploads/Yacht-Paar-Beitragsbild.jpg 434 774 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-07-09 10:50:322026-07-16 13:12:50Den Partner richtig absichern https://www.donner-reuschel.de/wp-content/uploads/Bild-Newsletter-Entnahme-im-Ruhestand-Betrag.jpg 434 774 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-04-08 09:52:442026-04-09 08:57:38Vermögensplanung für den Ruhestand https://www.donner-reuschel.de/wp-content/uploads/Bild-Newsletter-Diversifikation-der-Kapitalanlage-thumbnail.jpg 434 774 Reza Safira https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png Reza Safira2026-04-08 09:52:292026-06-03 09:03:49Warum Diversifikation bei der Geldanlage so wichtig ist https://www.donner-reuschel.de/wp-content/uploads/Bild-Newsletter-UnternehmerischeFreiheit-thumbnail.jpg 434 774 Reza Safira https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png Reza Safira2026-04-08 09:51:442026-04-09 10:16:02Warum privates Vermögen unternehmerische Freiheit schafft https://www.donner-reuschel.de/wp-content/uploads/Newsletter-Immobilienportfolioanalyse-Teaserbild.jpg 434 774 katrinneese https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png katrinneese2026-01-16 09:06:052026-01-16 10:52:36Professionelle Analyse Ihres Immobilien-Portfolios https://www.donner-reuschel.de/wp-content/uploads/Newsletter-Neubau-2-Teaserbild.jpg 434 774 katrinneese https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png katrinneese2026-01-15 09:28:342026-01-28 10:46:35AFA bei Neubau https://www.donner-reuschel.de/wp-content/uploads/Newsletter-Denkmalschutz-Teaserbild.jpg 434 774 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-01-14 09:02:482026-01-28 10:46:03Denkmalschutz Afa

https://www.donner-reuschel.de/wp-content/uploads/Berufsunfaehigkeit.jpg 434 774 katrinneese https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png katrinneese2026-07-16 09:54:152026-07-16 13:08:35Berufsunfähigkeitsversicherung: Lebensplanung absichern und finanzielle Vorteile sichern https://www.donner-reuschel.de/wp-content/uploads/Senior-Couple-Beitragsbild.jpg 434 774 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-07-16 09:52:572026-07-16 12:18:36Vorsorge für den Pflegefall https://www.donner-reuschel.de/wp-content/uploads/Yacht-Paar-Beitragsbild.jpg 434 774 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-07-09 10:50:322026-07-16 13:12:50Den Partner richtig absichern https://www.donner-reuschel.de/wp-content/uploads/Bild-Newsletter-Entnahme-im-Ruhestand-Betrag.jpg 434 774 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-04-08 09:52:442026-04-09 08:57:38Vermögensplanung für den Ruhestand https://www.donner-reuschel.de/wp-content/uploads/Bild-Newsletter-Diversifikation-der-Kapitalanlage-thumbnail.jpg 434 774 Reza Safira https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png Reza Safira2026-04-08 09:52:292026-06-03 09:03:49Warum Diversifikation bei der Geldanlage so wichtig ist https://www.donner-reuschel.de/wp-content/uploads/Bild-Newsletter-UnternehmerischeFreiheit-thumbnail.jpg 434 774 Reza Safira https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png Reza Safira2026-04-08 09:51:442026-04-09 10:16:02Warum privates Vermögen unternehmerische Freiheit schafft https://www.donner-reuschel.de/wp-content/uploads/Newsletter-Immobilienportfolioanalyse-Teaserbild.jpg 434 774 katrinneese https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png katrinneese2026-01-16 09:06:052026-01-16 10:52:36Professionelle Analyse Ihres Immobilien-Portfolios https://www.donner-reuschel.de/wp-content/uploads/Newsletter-Neubau-2-Teaserbild.jpg 434 774 katrinneese https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png katrinneese2026-01-15 09:28:342026-01-28 10:46:35AFA bei Neubau https://www.donner-reuschel.de/wp-content/uploads/Newsletter-Denkmalschutz-Teaserbild.jpg 434 774 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-01-14 09:02:482026-01-28 10:46:03Denkmalschutz Afa