https://www.donner-reuschel.de/wp-content/uploads/Partner-absichern-1-scaled.jpg 1707 2560 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-07-09 10:50:322026-07-09 09:59:57Den Partner richtig absichern

https://www.donner-reuschel.de/wp-content/uploads/Partner-absichern-1-scaled.jpg 1707 2560 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-07-09 10:50:322026-07-09 09:59:57Den Partner richtig absichern20.01.2026 / Katrin Pätzke, Financial Planner

Mehr Liquidität durch kluge Planung beim Neubau

Die Neubau-AfA eröffnet Bauherren und Immobilieninvestoren neue Möglichkeiten, die Steuerlast zu senken und Liquidität zu gewinnen – gerade in den ersten Jahren eines Projekts.

Die Abschreibung auf Neubauimmobilien als Gestaltungselement

Die Abschreibung für Abnutzung (AfA) ist ein bewährtes Instrument in der Immobilienanlage. Mit den aktuellen gesetzlichen Anpassungen sind die Spielräume deutlich größer geworden:

- Lineare AfA: Für Neubauten nach dem 31.12.2022 beträgt die Abschreibung 3 % pro Jahr – planbar und langfristig.

- Degressive AfA: Für Bau oder Erwerb zwischen 01.10.2023 und 30.09.2029 gilt eine Abschreibung von 5 % jährlich vom Restbuchwert. Das bedeutet: in den ersten Jahren besonders hohe Abschreibungen und damit mehr Liquidität.

- Sonder-AfA (§ 7b EStG): Zusätzlich können bei Mietwohnungsneubau 5 % pro Jahr über vier Jahre abgeschrieben werden – vorausgesetzt, bestimmte Effizienzstandards (EH40 NH mit QNG-Zertifikat) und Kostenobergrenzen werden eingehalten.

Die Kombination aus degressiver AfA und Sonder-AfA kann einen echten Steuer-Turbo in der Anfangsphase bedeuten.

Warum sich eine Investition in Neubauprojekte lohnt – und worauf Sie achten sollten

Hohe Anfangsabschreibungen bedeuten weniger Steuerlast und mehr finanziellen Spielraum – gerade in Zeiten steigender Baukosten und Zinsen. Wer die Fristen und Voraussetzungen kennt, kann diese Vorteile optimal nutzen.

Auch für Privatpersonen, die über den Bau einer vermieteten Immobilie nachdenken, lohnt sich ein Blick: Die steuerlichen Effekte können die Wirtschaftlichkeit eines Projekts erheblich verbessern.

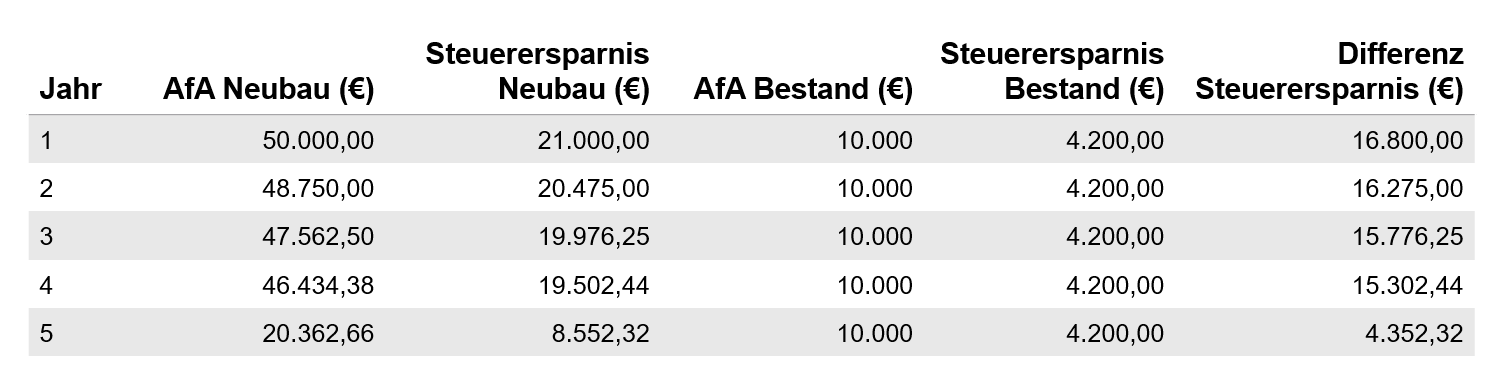

Vergleichsrechnung Bestandsimmobilie versus Neubaubauimmobilie

Annahmen:

- Anschaffungskosten Gebäude: 500.000 €

- Persönlicher Steuersatz: 42 %

- Neubau: Degressive AfA 5 % + Sonder-AfA 5 % (4 Jahre)

- Bestand: Lineare AfA 2 % (gesetzlich für Altbau)

Neubau im ersten Jahr

Degressive AfA: 5 % von 500.000 € = 25.000 €

Sonder-AfA: 5 % von 500.000 € = 25.000 €

Gesamt AfA Jahr 1: 50.000 €

Steuerersparnis: 50.000 € × 42 % = 21.000 €

Bestandsimmobilie im ersten Jahr

Lineare AfA: 2 % von 500.000 € = 10.000 €

Steuerersparnis: 10.000 € × 42 % = 4.200 €

Vergleichsrechnung für 5 Jahre

Liquiditätsvorteil bei der Investition in Neubauimmobilien

In den ersten vier Jahren bringt die Kombination aus degressiver und Sonder-AfA einen deutlichen Liquiditätsvorteil. Im ersten Jahr beträgt die Steuerersparnis fast 21.000 € gegenüber 4.200 € beim Bestand. Über fünf Jahre summiert sich der Vorteil auf über 68.500 €.

Die tatsächlichen Effekte hängen von der persönlichen Situation, der Finanzierung und den steuerlichen Voraussetzungen ab. Eine individuelle Prüfung ist daher entscheidend.

Fazit: Warum sich eine Investition in eine Neubauimmobilie durchaus lohnen kann

Die Zahlen sprechen für sich: Wer Neubau-AfA clever nutzt, verschafft sich einen deutlichen Liquiditätsvorteil – gerade in den ersten Jahren. Prüfen Sie jetzt, ob Ihr Projekt die Voraussetzungen erfüllt. Wichtig für Sie: eine steuerliche Beratung darf dabei nur ein Steuerberater durchführen. Wir unterstützen Sie gern – auch mit unserem Netzwerk. Sprechen Sie uns an.

Wir freuen uns auf Ihre Nachricht!

Katrin Pätzke

Financial Planner

katrin.paetzke@donner-reuschel.de

Tel. +49 40 30217-5534

Christian Hirschbolz

Certified Financial Planner CFP®

christian.hirschbolz@donner-reuschel.de

Tel. +49 89 2395-2022

Jörg Felix Witte

Certified Foundation and Estate Planner CFEP®

joerg.witte@donner-reuschel.de

Tel. +49 40 30217-5535

https://www.donner-reuschel.de/wp-content/uploads/Partner-absichern-1-scaled.jpg 1707 2560 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-07-09 10:50:322026-07-09 09:59:57Den Partner richtig absichern https://www.donner-reuschel.de/wp-content/uploads/2024/03/Hafen-Logistik-Handel-Wirtschaft-Container-Blog-Teaser-Beitragsbild.jpg 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-07-02 14:16:352026-07-02 14:16:35Monatsrückblick Juni

https://www.donner-reuschel.de/wp-content/uploads/2024/03/Hafen-Logistik-Handel-Wirtschaft-Container-Blog-Teaser-Beitragsbild.jpg 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-07-02 14:16:352026-07-02 14:16:35Monatsrückblick Juni https://www.donner-reuschel.de/wp-content/uploads/2024/03/Flugzeug-Wirtschaft-global-Blog-Teaser-Beitragsbild.jpg 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-06-26 14:52:582026-06-26 14:52:58Monatsrückblick Mai

https://www.donner-reuschel.de/wp-content/uploads/2024/03/Flugzeug-Wirtschaft-global-Blog-Teaser-Beitragsbild.jpg 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-06-26 14:52:582026-06-26 14:52:58Monatsrückblick Mai https://www.donner-reuschel.de/wp-content/uploads/DR-Podcast-Markt-Kompakt-01-1.jpg 673 1200 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-06-24 12:47:092026-06-24 12:49:20Markt Kompakt #116: „Ohne Aktien wird schwer“ – Warum Vorsorge heute anders gedacht werden muss https://www.donner-reuschel.de/wp-content/uploads/DR-Podcast-Markt-Kompakt-01-1.jpg 673 1200 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-06-16 12:18:212026-06-16 12:18:21Markt Kompakt #115: Wo liegen Chancen, wo Risiken des Booms rund um KI – und wo stößt sie an Grenzen? https://www.donner-reuschel.de/wp-content/uploads/DR-Podcast-Markt-Kompakt-01-1.jpg 673 1200 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-06-09 15:05:012026-06-19 16:22:25Markt Kompakt #114: Braucht unsere Zukunft mehr privates Engagement?

https://www.donner-reuschel.de/wp-content/uploads/DR-Podcast-Markt-Kompakt-01-1.jpg 673 1200 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-06-24 12:47:092026-06-24 12:49:20Markt Kompakt #116: „Ohne Aktien wird schwer“ – Warum Vorsorge heute anders gedacht werden muss https://www.donner-reuschel.de/wp-content/uploads/DR-Podcast-Markt-Kompakt-01-1.jpg 673 1200 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-06-16 12:18:212026-06-16 12:18:21Markt Kompakt #115: Wo liegen Chancen, wo Risiken des Booms rund um KI – und wo stößt sie an Grenzen? https://www.donner-reuschel.de/wp-content/uploads/DR-Podcast-Markt-Kompakt-01-1.jpg 673 1200 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-06-09 15:05:012026-06-19 16:22:25Markt Kompakt #114: Braucht unsere Zukunft mehr privates Engagement? https://www.donner-reuschel.de/wp-content/uploads/774x434_Puzzle_Haende.jpg 434 774 pascalnizet https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png pascalnizet2026-06-08 15:20:402026-06-15 16:19:00Investmentfonds auflegen: Wer macht was? https://www.donner-reuschel.de/wp-content/uploads/DR-Podcast-Markt-Kompakt-01-1.jpg 673 1200 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-06-03 15:03:452026-06-22 12:54:56Markt Kompakt #113: Wird die Energiewende Deutschlands Standortjoker? https://www.donner-reuschel.de/wp-content/uploads/DR-Podcast-Markt-Kompakt-01-1.jpg 673 1200 katrinneese https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png katrinneese2026-05-19 08:08:322026-05-19 08:13:36Markt Kompakt #112: Verwahrstelle als zukunftsfähiges Kerngeschäft https://www.donner-reuschel.de/wp-content/uploads/Partner-absichern-1-scaled.jpg 1707 2560 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-07-09 10:50:322026-07-09 09:59:57Den Partner richtig absichern https://www.donner-reuschel.de/wp-content/uploads/2024/03/Hafen-Logistik-Handel-Wirtschaft-Container-Blog-Teaser-Beitragsbild.jpg 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-07-02 14:16:352026-07-02 14:16:35Monatsrückblick Juni https://www.donner-reuschel.de/wp-content/uploads/2024/03/Flugzeug-Wirtschaft-global-Blog-Teaser-Beitragsbild.jpg 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-06-26 14:52:582026-06-26 14:52:58Monatsrückblick Mai https://www.donner-reuschel.de/wp-content/uploads/DR-Podcast-Markt-Kompakt-01-1.jpg 673 1200 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-06-24 12:47:092026-06-24 12:49:20Markt Kompakt #116: „Ohne Aktien wird schwer“ – Warum Vorsorge heute anders gedacht werden muss https://www.donner-reuschel.de/wp-content/uploads/DR-Podcast-Markt-Kompakt-01-1.jpg 673 1200 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-06-16 12:18:212026-06-16 12:18:21Markt Kompakt #115: Wo liegen Chancen, wo Risiken des Booms rund um KI – und wo stößt sie an Grenzen? https://www.donner-reuschel.de/wp-content/uploads/DR-Podcast-Markt-Kompakt-01-1.jpg 673 1200 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-06-09 15:05:012026-06-19 16:22:25Markt Kompakt #114: Braucht unsere Zukunft mehr privates Engagement? https://www.donner-reuschel.de/wp-content/uploads/774x434_Puzzle_Haende.jpg 434 774 pascalnizet https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png pascalnizet2026-06-08 15:20:402026-06-15 16:19:00Investmentfonds auflegen: Wer macht was? https://www.donner-reuschel.de/wp-content/uploads/DR-Podcast-Markt-Kompakt-01-1.jpg 673 1200 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-06-03 15:03:452026-06-22 12:54:56Markt Kompakt #113: Wird die Energiewende Deutschlands Standortjoker? https://www.donner-reuschel.de/wp-content/uploads/DR-Podcast-Markt-Kompakt-01-1.jpg 673 1200 katrinneese https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png katrinneese2026-05-19 08:08:322026-05-19 08:13:36Markt Kompakt #112: Verwahrstelle als zukunftsfähiges Kerngeschäft

https://www.donner-reuschel.de/wp-content/uploads/774x434_Puzzle_Haende.jpg 434 774 pascalnizet https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png pascalnizet2026-06-08 15:20:402026-06-15 16:19:00Investmentfonds auflegen: Wer macht was? https://www.donner-reuschel.de/wp-content/uploads/DR-Podcast-Markt-Kompakt-01-1.jpg 673 1200 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-06-03 15:03:452026-06-22 12:54:56Markt Kompakt #113: Wird die Energiewende Deutschlands Standortjoker? https://www.donner-reuschel.de/wp-content/uploads/DR-Podcast-Markt-Kompakt-01-1.jpg 673 1200 katrinneese https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png katrinneese2026-05-19 08:08:322026-05-19 08:13:36Markt Kompakt #112: Verwahrstelle als zukunftsfähiges Kerngeschäft https://www.donner-reuschel.de/wp-content/uploads/Partner-absichern-1-scaled.jpg 1707 2560 svenjaweber https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png svenjaweber2026-07-09 10:50:322026-07-09 09:59:57Den Partner richtig absichern https://www.donner-reuschel.de/wp-content/uploads/2024/03/Hafen-Logistik-Handel-Wirtschaft-Container-Blog-Teaser-Beitragsbild.jpg 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-07-02 14:16:352026-07-02 14:16:35Monatsrückblick Juni https://www.donner-reuschel.de/wp-content/uploads/2024/03/Flugzeug-Wirtschaft-global-Blog-Teaser-Beitragsbild.jpg 434 774 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-06-26 14:52:582026-06-26 14:52:58Monatsrückblick Mai https://www.donner-reuschel.de/wp-content/uploads/DR-Podcast-Markt-Kompakt-01-1.jpg 673 1200 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-06-24 12:47:092026-06-24 12:49:20Markt Kompakt #116: „Ohne Aktien wird schwer“ – Warum Vorsorge heute anders gedacht werden muss https://www.donner-reuschel.de/wp-content/uploads/DR-Podcast-Markt-Kompakt-01-1.jpg 673 1200 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-06-16 12:18:212026-06-16 12:18:21Markt Kompakt #115: Wo liegen Chancen, wo Risiken des Booms rund um KI – und wo stößt sie an Grenzen? https://www.donner-reuschel.de/wp-content/uploads/DR-Podcast-Markt-Kompakt-01-1.jpg 673 1200 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-06-09 15:05:012026-06-19 16:22:25Markt Kompakt #114: Braucht unsere Zukunft mehr privates Engagement? https://www.donner-reuschel.de/wp-content/uploads/774x434_Puzzle_Haende.jpg 434 774 pascalnizet https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png pascalnizet2026-06-08 15:20:402026-06-15 16:19:00Investmentfonds auflegen: Wer macht was? https://www.donner-reuschel.de/wp-content/uploads/DR-Podcast-Markt-Kompakt-01-1.jpg 673 1200 lucasfliescher https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png lucasfliescher2026-06-03 15:03:452026-06-22 12:54:56Markt Kompakt #113: Wird die Energiewende Deutschlands Standortjoker? https://www.donner-reuschel.de/wp-content/uploads/DR-Podcast-Markt-Kompakt-01-1.jpg 673 1200 katrinneese https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png katrinneese2026-05-19 08:08:322026-05-19 08:13:36Markt Kompakt #112: Verwahrstelle als zukunftsfähiges Kerngeschäft