Durch eine Reform des Gesellschaftsrechts zum Jahresbeginn 2024 ändern sich einige Grundlagen für Personengesellschaften (MoPeG). Betroffen sind vor allem Gesellschaften bürgerlichen Rechts (GbR). Wir geben einen Überblick, was sich ändert und zeigen, wo Handlungsbedarf besteht.

Wenn wir uns zusammenschließen, um gemeinsam ein Geschäft zu betreiben oder gemeinsames Vermögen zu verwalten, setzen wir voraus, dass die rechtlichen Rahmenbedingungen stabil sind und dass ein geschlossener Gesellschaftsvertrag gültig und zielführend ist, ohne dies laufend überprüfen zu müssen. Deshalb geht das heutige Personengesellschaftsrecht wesentlich auf die Anfänge des Bürgerlichen Gesetzbuchs (BGB) und des Handelsrechts (HGB) zurück. Beide Gesetze sind zum 1. Januar 1900 in Kraft getreten.

Seither hat sich das Wirtschaftsleben allerdings deutlich weiterentwickelt. Gerichte waren mit Fragestellungen konfrontiert, für die es keine gesetzlichen Regelungen gab und haben deshalb rechtliche Standards entwickelt, die zum Teil weit über die einschlägigen Gesetze hinausgehen. Schließlich hat sich der Gesetzgeber im Jahr 2021 zu einer grundlegenden Überarbeitung der Personengesellschaften durchgerungen, die mit dem Gesetz zur Modernisierung des Personengesellschaftsrechts (MoPeG) am 1. Januar 2024 in Kraft tritt und damit verbindlich wird.

Änderungen für die Gesellschaft bürgerlichen Rechts (GbR)

Die bedeutendsten Veränderungen betreffen die Gesellschaft bürgerlichen Rechts (GbR). Die Rechtsfähigkeit der GbR wird gesetzlich anerkannt (§ 705 Abs. 2 BGB n.F.). Doch bereits an diesem Punkt wird es ein wenig unübersichtlich, da die Rechtsfähigkeit nicht zwingend ist. Die GbR kann selbst Rechte erwerben und Verbindlichkeiten eingehen, wenn sie am Rechtsverkehr teilnehmen soll (rechtsfähige Gesellschaft). Oder sie dient den Gesellschaftern lediglich zur Ausgestaltung ihres Rechtsverhältnisses untereinander (nicht rechtsfähige Gesellschaft, §§ 740 ff. BGB n.F.). Zu den nicht rechtsfähigen GbR zählen zum Beispiel Erbengemeinschaften.

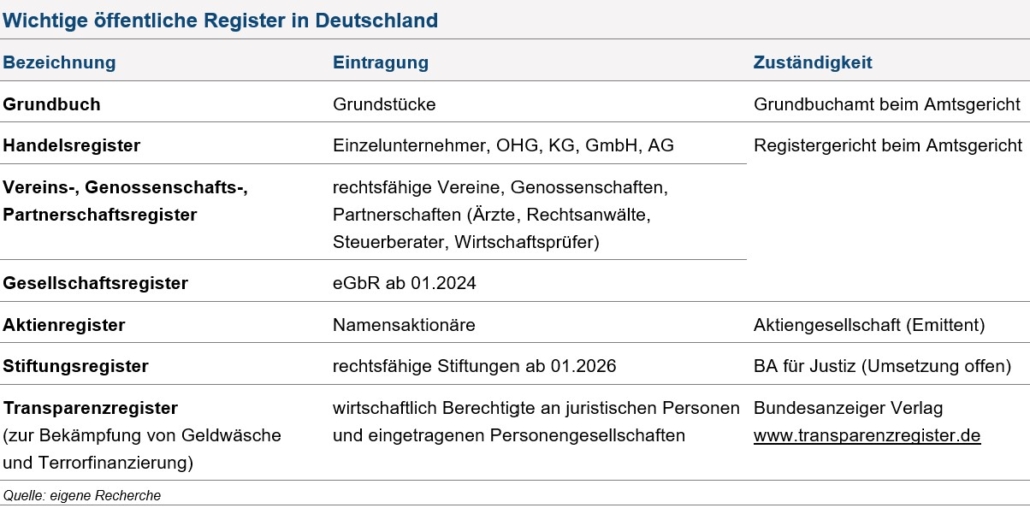

Für rechtsfähige GbR wird ein neues Gesellschaftsregister geschaffen (§§ 707 ff. BGB n.F.). Das erleichtert die Vertretung, erhöht das Vertrauen im Rechtsverkehr und ist deshalb vor allem für aktiv am Wirtschaftsleben teilnehmende Gesellschaften von Vorteil. Auch bei Umwandlung von Gesellschaftsvermögen und ausländischem Verwaltungssitz kann die Eintragung individuell vorteilhaft sein. Das Gesellschaftsregister wird von den Amtsgerichten geführt und eingetragene Gesellschaften sind als eGbR oder eingetragene Gesellschaft bürgerlichen Rechts zu bezeichnen.

Klären Sie, ob eine Eintragung Ihrer GbR im Gesellschaftsregister für Sie sinnvoll ist. Ist Ihre GbR bereits in anderen Registern erfasst und möchten Sie eine Eintragung im Gesellschaftsregister vermeiden, müssen Sie noch in 2023 aktiv werden.

Die Eintragung ist nicht verpflichtend und auch keine Voraussetzung für die Rechtsfähigkeit der GbR. Allerdings sind Eintragungen in anderen Registern (Grundbuch, Handelsregister, Aktienregister) nur noch für eingetragene Gesellschaften möglich. Auch für ein Grundstück, für das im Grundbuch eine GbR als Eigentümer eingetragen ist, sind weitere Einträge nur nach Registrierung der GbR im Gesellschaftsregister möglich.

https://www.donner-reuschel.de/wp-content/uploads/Newsletter-Immobilienportfolioanalyse-Teaserbild.jpg 434 774 katrinneese https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png katrinneese2026-01-16 09:06:052026-01-16 10:52:36Professionelle Analyse Ihres Immobilien-Portfolios

https://www.donner-reuschel.de/wp-content/uploads/Newsletter-Immobilienportfolioanalyse-Teaserbild.jpg 434 774 katrinneese https://www.donner-reuschel.de/wp-content/uploads/2019/09/Donner-Reuschel-Logo.png katrinneese2026-01-16 09:06:052026-01-16 10:52:36Professionelle Analyse Ihres Immobilien-Portfolios